杏彩平台app:房天下产业网

2020年在疫情影响下,厨电市场需求一定程度上被抑制,但对于厨房体验的改善依旧是人们的不懈追求,厨房市场场景还存在无限潜力。特别与发达国家相比,我国厨电的市场普及率较低,仍处于起步阶段。洗碗机方面,美、德、法、英等国家洗碗机家庭普及率已达70%,而中国大中城市家庭洗碗机普及率不到1%。微波炉方面,中国大中城市微波炉的家庭普及率为10%左右,而发达国家的普及率已超过80%。中国电烤箱市场近年实现了快速增长,但与西方很多国家70%~80%的普及率相比还有很大的市场空间。

2020年坚持“房住不炒”定位不变。2020年中央调控力度不放松,仍坚持“房子是用来住的,不是用来炒的”定位不变。即使是在疫情最为严重的一季度,银保监会、央行、住建部等中央部委多次召开会议强调保持楼市调控政策的连续性和稳定性。7月以来,受热点城市房价、地价的不稳定预期增加影响,中央多次召开会议强调不将房地产作为短期刺激经济的手段,坚持“房住不炒”定位不变,稳地价、稳房价、稳预期,因城施策,及时科学精准调控,确保房地产市场平稳健康发展。

2020年各大城市因城施策出台扶持和调控政策。上半年供需两端政策频出,缓解房企资金压力,提振市场信心。2020年上半年受疫情影响,多个城市对房地产市场政策进行了调整,促进房地产市场平稳发展;下半年政策环境趋紧,多地升级楼市调控政策。7月以来,针对部分城市地价、房价上涨较快等现象问题,中央多次强调要从各地实际出发,采取差异化调控措施。

放宽落户、加大引才贯穿2020年全年。据统计,2020年,上海、广州、天津、杭州等50余城出台人才引进政策,降低人才落户门槛,扩大人才购房补贴范围或支持人才购房。与往年相比,一线城市降低落户门槛、引才力度亦在不断加大,上海放宽了高校应届毕业生的落户范围;广州多区域落户门槛大幅降低,白云区、黄埔区、花都区、番禺区、南沙区、从化区和增城区7个行政区28周岁以下大专学历,社保满一年即可落户。

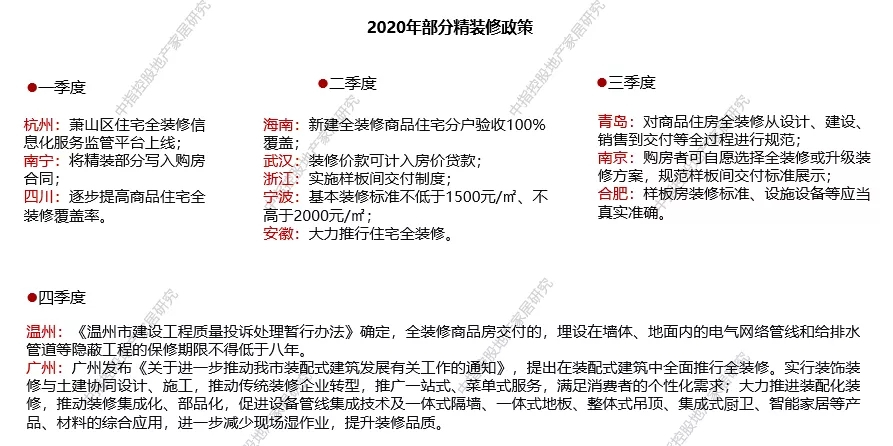

政策护航,地产精装修为大势所趋。近年来地产精装修政策频发,国内多个城市出台政策,提升精装修比例,在政策推动下国内精装修发展进入快车道。2020年,浙江、安徽、广西、海南、青岛等多地又公布住宅全装修“新政”,明确新建住宅的相关事宜,鼓励全装修交付。

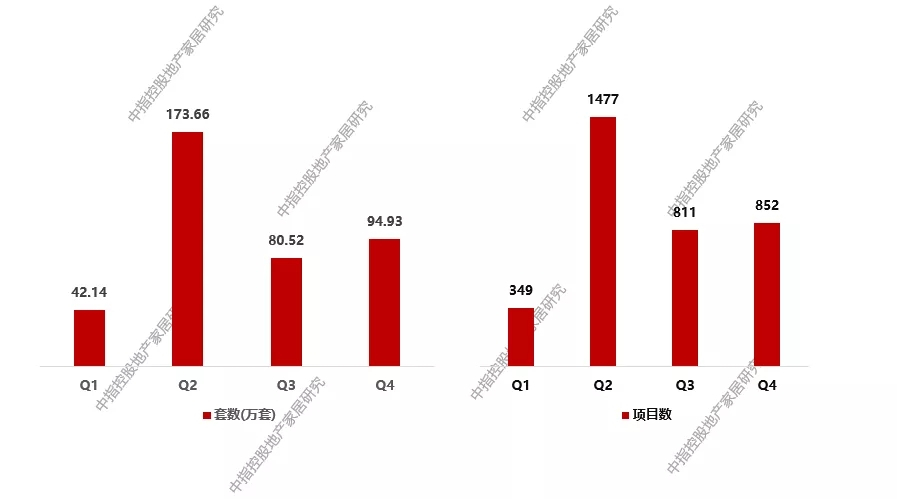

精装修项目接近400万套。2020年全年地产精装修市场项目个数3489个,项目套数391.3万套。季度受疫情影响,开盘项目数及套数受到影响,第二季度开始逐渐恢复,精装修规模回升到173.66万套,项目个数1477个,分别占比全年44.4%、42.2%。

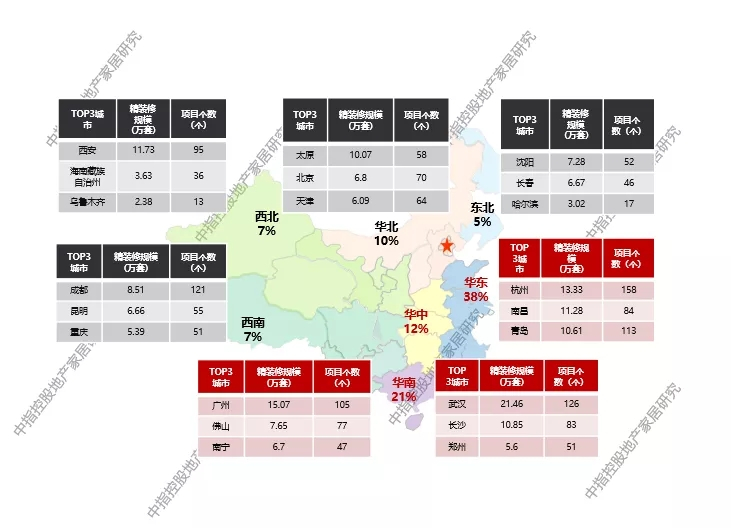

精装修项目主要分布于华东、华南、华中地区。2020年精装修项目中,华东、华南、华中为主力市场,三者合计占比71%。华东以杭州、南昌、青岛为主要城市,华南以广州、佛山、南宁为主要城市,华中以武汉、长沙、郑州为主要城市。

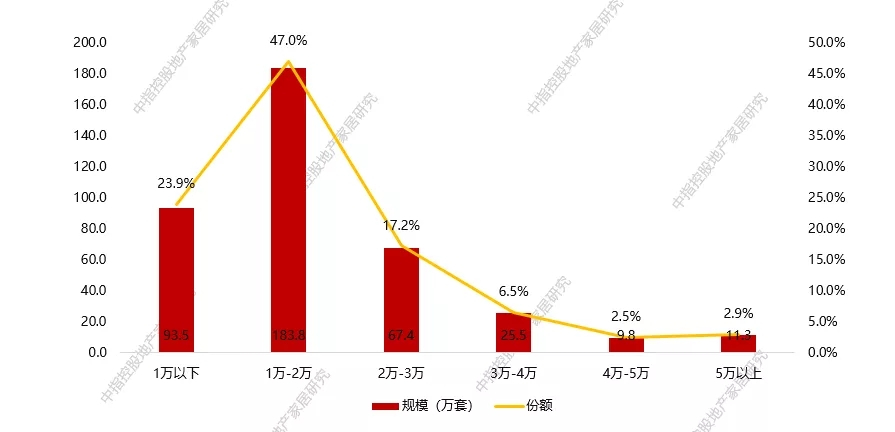

大部分购房者的需求集中于1万-2万售价的中低档精装修楼盘。从价格区间来看,精装修楼盘主要集中于1万-2万价格区间,2020年,精装修项目集中于1万-2万的价格区间,共计183.8万套,占比47%。从装修类型来看,精装修项目以中低档装修为主,二者合计占比达98%。

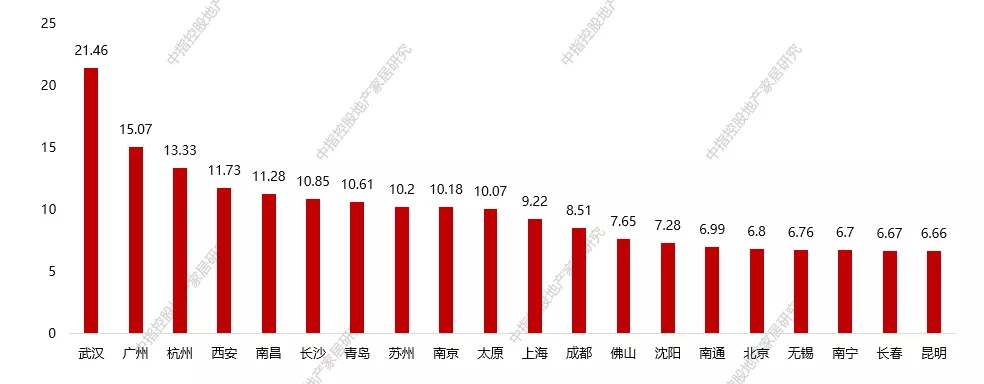

精装修项目主要分布于华东、华中等地区城市。从城市排名来看,华中代表城市武汉精装修规模遥遥领先,超过10个城市精装修规模达到10万套以上。2020年中国精装修项目主要分布于武汉、广州、杭州、西安、南昌等城市,其中武汉突破20万套。

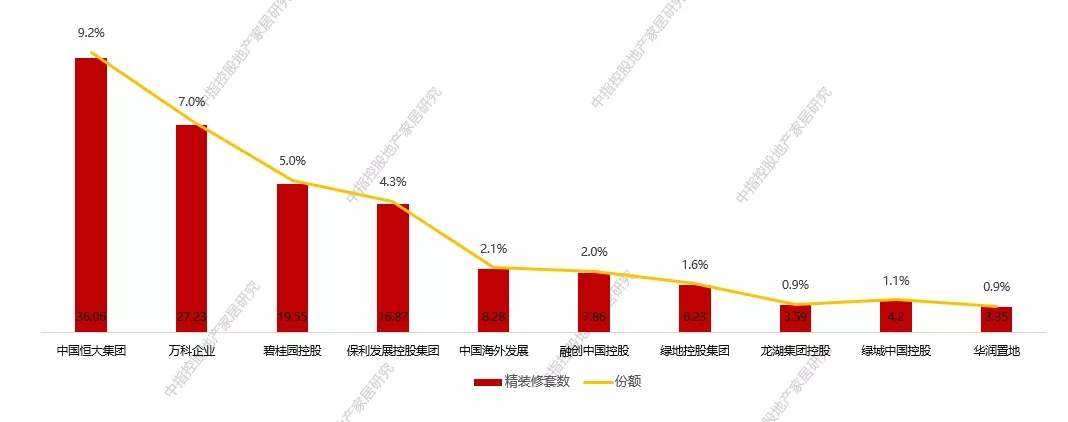

中国精装修市场尚处于竞争型、分散化的市场。2020年中国精装修项目开发商CR4=25.5%(小于30%),说明中国精装修市场尚处于充分竞争和分散化的市场。从具体开发商主体来看,中国恒大集团精装修项目开发规模超过35万,是超过30万的企业。

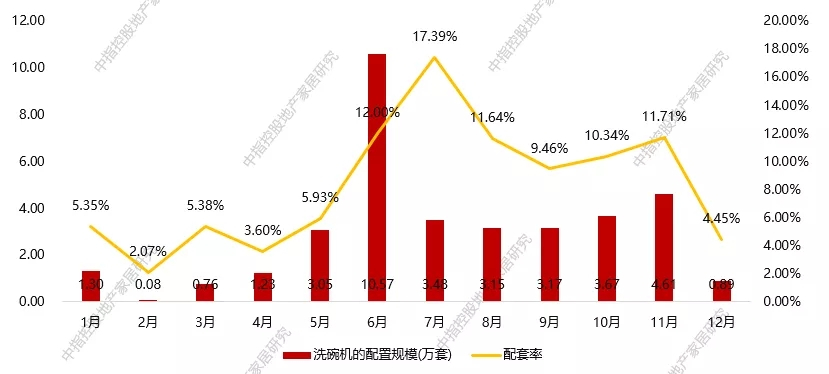

2020年洗碗机配套规模超过35万套。近年来洗碗机市场不断发展,持续取得突破。2020年全年精装修楼盘配置洗碗机项目个数为400个,配套量为35.96万套,配套率为11.5%。随着我国房地产精装修率不断提升,精装修洗碗机市场将实现快速发展。

洗碗机目前市场配套率仍处低位,发展空间广阔。2020年我国精装修楼盘中配套率为11.5%,相对欧美发达国家60%以上的配套率相比,我国市场发展空间极大。即使是我国相对发达的北京和长三角等地,百户保有量仍不超过2台。随着高消费人群对生验的需求提升,具有极强劳动替代优势的洗碗机拥有庞大的发展空间。

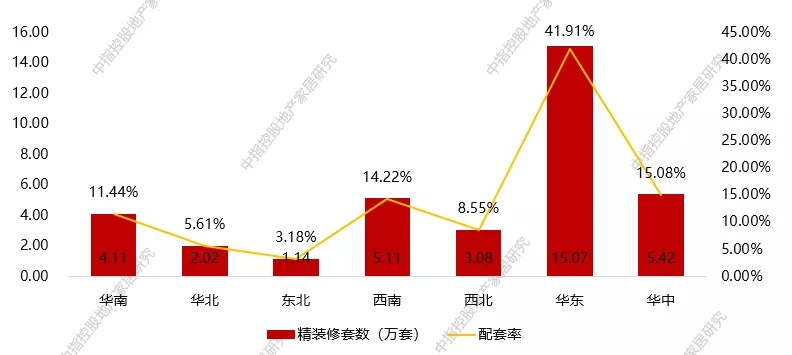

华东地区精装修楼盘洗碗机配置情况较为平均,西南和华中地区大城市配置情况较为突出。华东地区为精装修楼盘洗碗机配套数量的区域,配套量为15.07万套,占精装修楼盘的41.91%,配置情况较为平均,华东上海、杭州、青岛、绍兴、宁波、无锡等城市均有较高配置。华中、西南地区洗碗机配置规模分列二三位,突出分布于华中、西南的中心城市,如长沙、昆明。

近年洗碗机企业数量以及品牌越来越多,国产品牌将成为主流。2020年洗碗机市场份额5品牌分别为方太、西门子、老板、美的、卡萨帝,方太暂时处于领先地位,市场份额为48.81%,方太、西门子、老板占据了洗碗机行业的半壁江山,但由于洗碗机行业整体规模较小,未来竞争格局尚未明显,市场参与者将日益丰富,后来者将不断跃跃欲试。与此同时,在洗碗机市场占比前三名的品牌中,中国品牌占据两位。除了它们,还有很多国产品牌正在不懈努力研发推广洗碗机,洗碗机行业未来将得到爆发式发展,而国产品牌将成为市场主流。

洗碗机产品还需通过市场普及、品牌文化塑造、营销模式创新等方式实现快速发展。随着中国城镇化水平的不断提高,追求品质生活的观念也在不断上升,洗碗机已经成为中国家电行业增速最快的品类。从年轻消费者需求到家庭装修或厨房改造,洗碗机已成为消费者生活当中不可少的一部分。但目前,国内洗碗机市场规模和品类良莠不齐,洗碗机市场还处于发展阶段,洗碗机产品还需要进行市场普及,在品牌文化,产品营销模式等方面还需要跟进。

微波炉在我国一线城市普及率较高。随着厨房电器技术的不断革新,微波炉市场的不断成熟让生活变得越来越容易。有资料显示,微波炉在一线%以上。近几年,我国微波能应用技术的产业化取得了飞速发展。虽然微波炉市场存在不小的挑战,但机遇更大。未来,微波炉的发展潜力非常大。在西方发达国家,微波炉的家庭普及率高达80%~90%,而中国目前35个大中城市平均每百户居民家庭微波炉拥有量仅为13.17台,微波炉市场正处于成长发育期,潜力巨大。

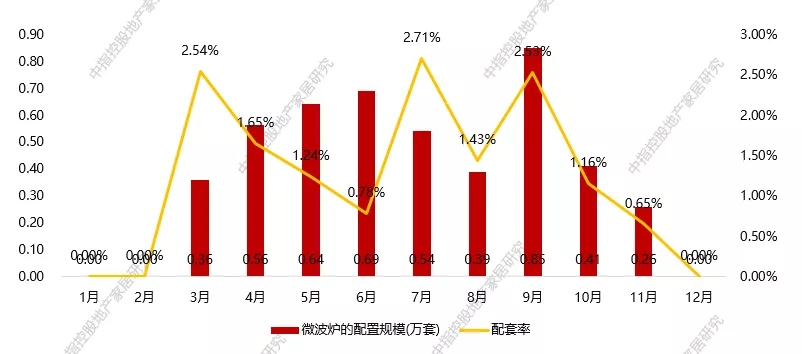

房地产精装修微波炉配套率较低,未来存在巨大发展空间。2020年精装修楼盘中配套微波炉的楼盘有45个,配套量为4.72万套,配套率为1.23%,远低于精装修其他部品。面向未来,房地产精装修的兴起,加之人们对厨电部品的需求升级,未来精装修微波炉的规模将迎来巨大的发展空间。

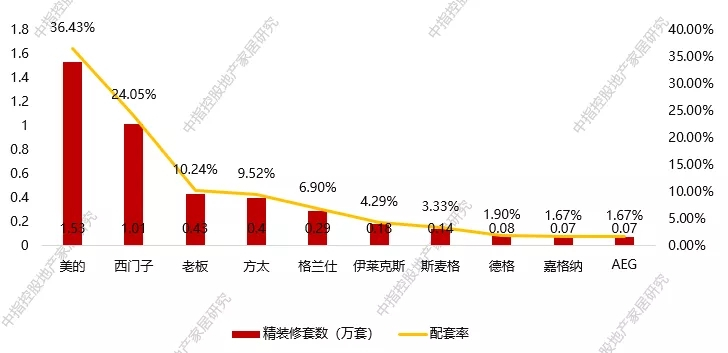

各大微波炉品牌精装修配套量整体偏低。2020年精装修楼盘中,各微波炉品牌配套量均低于2万套,美的、西门子暂分列一二位,分别配套1.53万套、1.01万套,两者合计份额为60.48%。

微波炉作为家用传统厨电产品之一,消费者的需求将日益严苛。微波炉未来发展方向会集中在以下三大领域:智能化、蒸烤一体、嵌入式。因此,如何改变微波炉“沦为食物加热工具”的尴尬局面,厂商需要培养消费者使用微波炉烹饪的习惯,为未来市场发展奠基坚实用户群体基础。

我国电烤箱普及率相对较低,仍有很大的市场空间。目前,全球电烤箱市场规模在8000万~9000万台,在全球普及程度很高。我国电烤箱市场增长迅速,在近几年连续实现50%的年增长率。但与西方国家70%~80%的普及率相比,仍有很大的市场空间。特别是伴随年轻消费群体的进一步崛起,房地产精装修的不断推进,有品质、更健康的生活追求日渐成为新的消费主流,烤箱市场将迎来发展的契机

精装修楼盘电烤箱配套规模较低,未来具有较大的发展空间。2020年精装修楼盘中配套电烤箱的项目数量为96个,配套总量为6.56万套,配套率仅为3%。随着人们对精装修楼盘要求的提升,对厨电产品需求的升级,电烤箱在精装修楼盘配套规模上将有很大的发展空间。

在精装修楼盘中使用电烤箱品牌种类繁多。2020年精装修楼盘中,配套的电烤箱品牌中其他类品牌占比21%。大品牌为西门子,配套率1.13万套,占比仅为18.5%,低于其他类品牌,说明精装修楼盘中电烤箱使用的品牌中暂未出现能够占据行业稳定地位的品牌。企业通过与精装修楼盘开发商建立稳定的合作关。