杏彩平台app:利润率不敌美的、小米海尔智家突围得靠海外和智能?

3月30日晚间,海尔智家2021财年年报如约出炉。和2020年相比,海尔智家营收、归母净利润等核心指标均实现同比增长,高端品牌、海外市场表现抢眼。

不过和数据亮眼的财报相比,市场反应显得平淡了许多。周四开盘后,海尔智家港股股价接开,A股这边早盘一度涨逾3%,后稍有回落。

毫无疑问,在疫情、全球贸易环境动荡以及供应链趋紧等一系列不利因素共同冲击下,还能保持营收、利润双增的海尔智家实力值得肯定。

但放眼整个智能家居行业,海尔智家的优势算不上稳固——小米、美的等巨头群雄逐鹿,重磅玩家频出,加上消费者需求的更迭、市场环境的变化,行业竞争格局发生了许多变化。

在海尔智家赴港上市时,海尔集团创始人张瑞敏曾说过,海尔的目标是成为第一家物联网化上市公司,同时实现三方面转型:

受疫情和全球经济大环境下行影响,智能家居消费市场尚未完全恢复。从核心财务指标来看,海尔智家的表现已经相当不错。

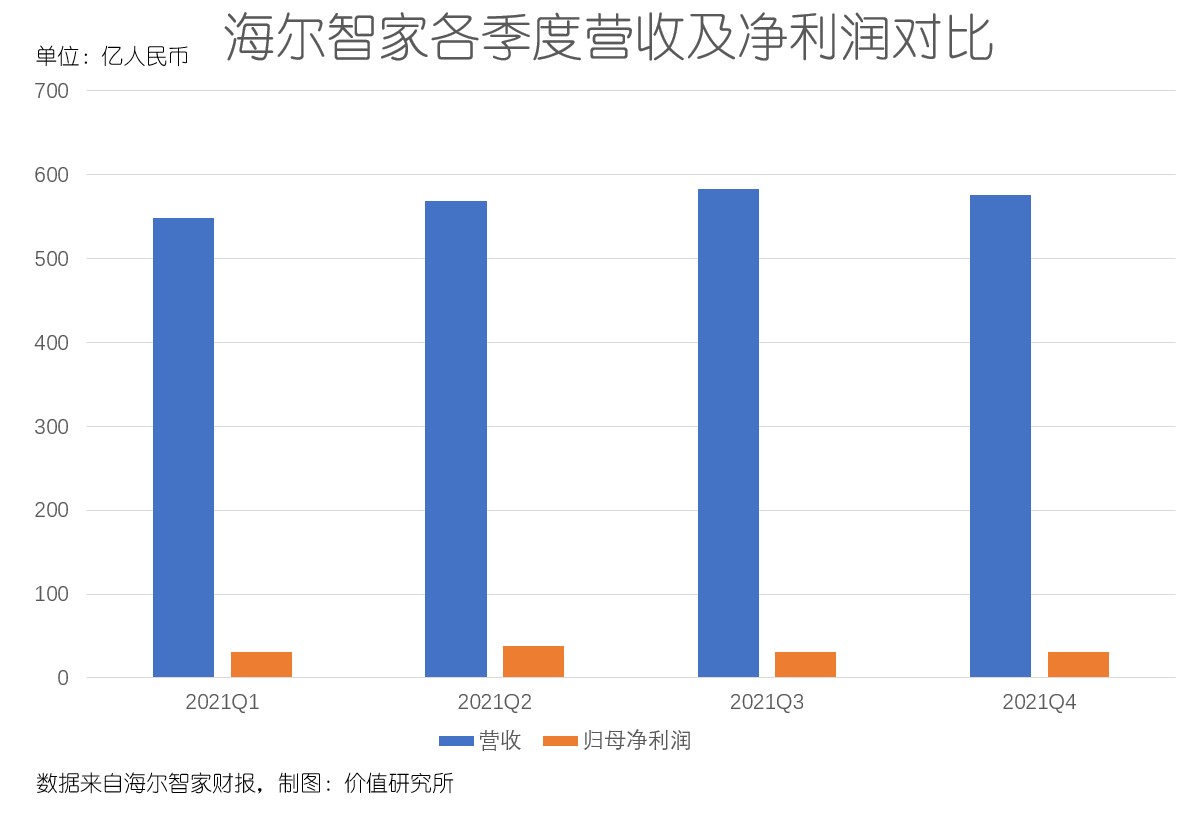

一方面,营收和利润稳步提升。2021财年,海尔智家总营收2275.56亿,同比增长15.8%;实现净利润和归母净利润分别为132.17亿和130.67亿,后者录得47.1%的大幅同比增长。

从分季度的表现看,下半年利润虽有所下滑,但营收依然维持在较高水平。去年四个季度,海尔智家营收分别为547.7亿、568.5亿、583.4亿和575.9亿,对应的归母净利润为30.54亿、37.98亿、30.82亿和31.32亿。

翻看细分数据,价值研究所发现海尔智家的高端子品牌表现最为亮眼,尤其是冰箱、洗衣机和空调三类核心产品。

数据显示,2021年海尔智家空调业务营收321.93亿,同比增长26.2%,在各项业务中增幅居前。冰箱业务和洗衣机业务则分别收入417.43亿、306.58亿,同比增速分别为21.4%和18%,前者也是海尔智家当前最主要的现金牛。

从细分品牌的收入贡献来看,洗衣机业务的增收法宝是定位高端市场的卡萨帝中子和美洗干一体机,该品牌的市占率达到96.5%。冰箱业务的营收同样靠卡萨帝品牌拉动。根据海尔智家的官方数据,卡萨帝旗下的Homey系列产品,在万元以上高端冰箱市场占有率排名第一。

另一方面,从营收结构来看,智慧家庭业务和海外业务实现双核驱动,且海外业务的增长速度相当可观。

数据显示,2021年海尔智家海外家电业务实现收入1137.25亿,和中国智慧家庭业务的1207亿已经相当接近。在同比增速、经营利润等指标上,海外业务同样迎头赶上:过去一年海尔智家家庭智慧业务经营利润为74.56亿,同比增长27.5%;海外业务经营利润则为59.26亿,同比大幅增长48.1%。

在诸多海外市场中,北美和欧洲是营收主力。根据财报数据,海尔智家过去一年在北美市场总计敛金702.77亿,创历史新高;欧洲市场的收入也达到197.37亿,同比增长19.5%。

至于东南亚、澳新等市场,年度营收都在70亿左右,和欧美还有很大差距。不过南亚市场营收同比增速超过30%,是主要海外市场中增长最快的一个,未来值得期待。

当然,海外市场也有拖后腿的——日本。数据显示,2021年海尔智家日本市场营收仅为34.91亿,同比下降3.4%。

除了疫情导致线下销售渠道衰退之外,新产品推广不力也是拉低日本市场营收水平的重要原因。数据显示,海尔智家目前仍占据日本中大型冰箱市场超70%的份额,稳居榜首。但在此之外,海尔智家在日本一直缺乏新爆款。

与日本市场形成鲜明对比的是,和国内智慧家居业务一样,不断推陈出新的高端产品在过去一年成功拉动了北美、欧洲、南亚等市场的营收水平。其中的代表作,就包括北美的Monogram、GE Profile品牌,欧洲的979系列大筒径洗衣机,印度的高端对开门冰箱和大容量滚筒洗衣机等。

在上述财务数据之外,价值研究所认为,海尔智家这份财报还传递了一个额外重要的信息:经过一年多的磨合,海尔智家私有化海尔电器的后续资源规整、业务重构终于完满完成,海尔各项业务的发展变得更有条理,也更有活力。

在私有化之初,海尔智家就表示,其终极目的是打通原来分属两家上市公司的优势资源,理顺公司架构,继而开展业务深度整合和提升运营效率。数据显示,海尔目前在全球拥有超100个工厂和超30个工业园,其“5+7+N”全景智慧生活业务布局已成型。

在智能物联网、5G技术的推动下,智能家居市场最近几年也是愈发繁荣,挤进大量新玩家,其中不乏实力雄厚的互联网、科技巨头。

在国内智能家居市场中,除了海尔智家之外,小米、美的两大巨头也占据头部位置,格力则有掉队趋势。IDC统计的数据显示,目前小米占据国内智能家居市场16.3%的市场份额位列第一,美的、海尔分别以11.3%和9.8%的占有率紧随其后。

仔细对比各大智能家居巨头的财报数据,价值研究所认为,海尔智家的不足主要体现在两个方面:成本高企和利润率低迷。

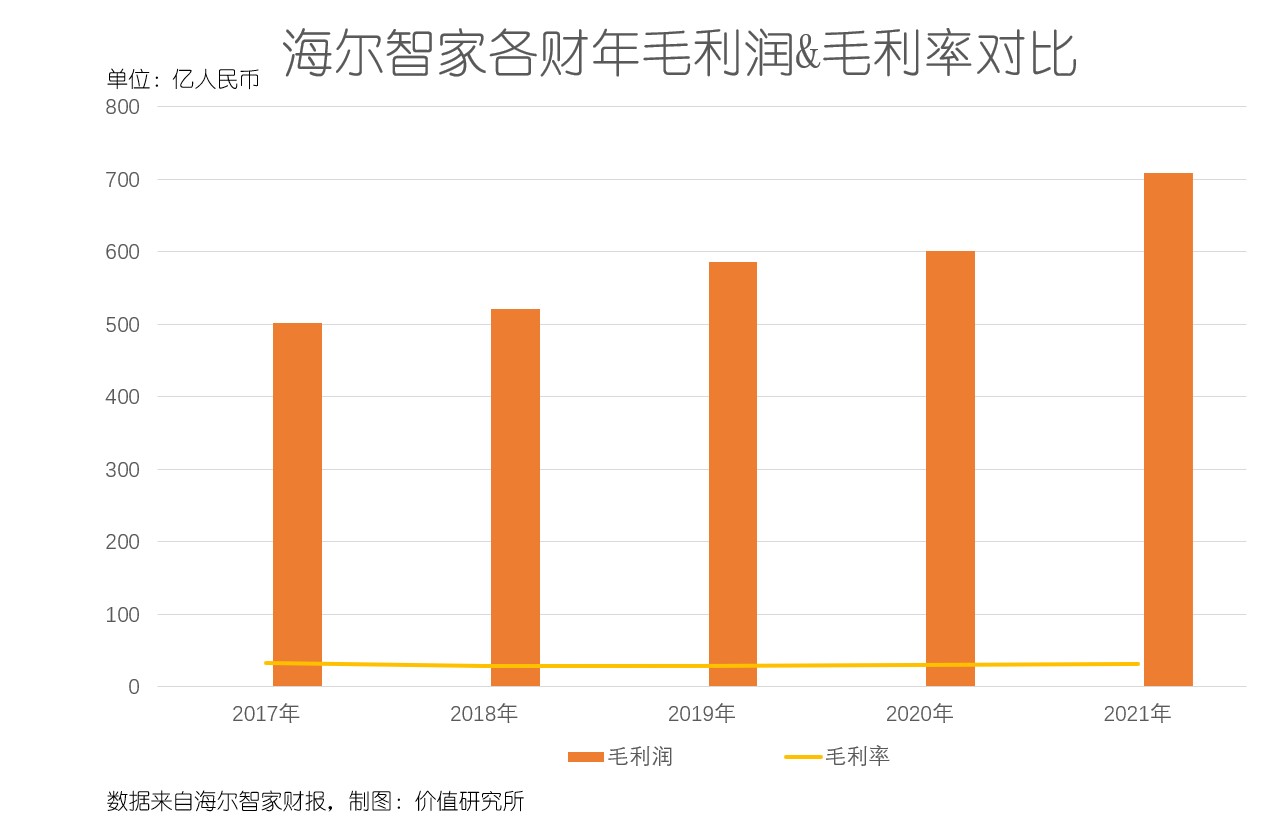

数据显示,海尔智家毛利率一直徘徊在30%上下,2021年录得的31.2%已经是在港上市以来的最高水平,但仍不及2017年的32.5%。

横向对比的话,海尔智家在净利润率方面的劣势更加明显。根据财报数据,2021年前三个季度,美的智能家居事业群的净利润率约为9%,格力超过10%,海尔智家过去多年都在6%上下徘徊。

在海尔智家成本结构中,营销一直占据重要位置。不断上升的营销支出,也给海尔智家带来了沉重的成本压力。

2021年全年,海尔智家销售费用率为16.1%。和自己比,这个数字比2017年巅峰时期的19.4%已经有所下滑。但横向对比其他竞争对手,依然是最高的——美的的销售费用率自2019年之后就一直控制在个位数,小米的历年平均销售费用率更是低至5%左右。

这一系列数据,完美诠释了海尔智家近年来重营销、轻利润的战略打法。这套方案当然不是一无是处——强大的营销攻势帮助海尔智家在多条细分赛道攻城略地,其市占率也较独立上市前有明显进步,达到和美的、小米几乎平起平坐的水平。

但从在头部厂商中徘徊末座的净利率来看,营销战无疑是一把双刃剑。想追赶美的和小米的步伐,海尔智家必须作出改变。

针对上述情况,海尔智家当前的做法是以开源代替节流:不断加码海外业务,通过扩大销售规模摊薄运营成本。

和2020年相比,海尔智家海外市场销售占比大幅提升,供应链、售后渠道和用户运营方面都作出了多番修正。在过去一年,海尔智家的全球化布局成效明显,尤其是在高端大家电市场,已经积累了一定优势。

安信证券研究所统计的数据显示,目前海尔智家在北美和澳新全品类大家电市场占有率排名高居次席,西欧、日本和中东市场也都挤进前十。

而自2011年以来持续推行的多品牌策略,以及多起重要收购,也补强了海尔智家在海外市场的产品矩阵。官方数据显示,海尔智家目前在全球160多个国家和地区搭建了线上+线个销售中心,海外市场布局渐趋完善。

不过在价值研究所看来,向海外市场拓展业务空间肯定是正确的做法,但不是唯一方法——海尔智家也不大可能光靠出海打败小米、美的。

虽然不像海尔智家这么高调、海外销售额的占比也没有这么高,但小米、美的同样对海外市场虎视眈眈。

别忘了,依托强大的智能手机业务,小米智能家居在海外市场的知名度、销售渠道方面可是一点都不输海尔智家。

2019年,小米智能电视正式登陆俄罗斯市场,并和当地科技巨头Yandex联手开发语音助手Alice,体现了强大的本地化运营能力。此外,小米在欧洲市场还拥有令其他竞争对手望尘莫及的庞大销售网络:和欧洲零售巨头A.S.Watson、Media Market都有深度合作。

对于海尔智家来说,要想争夺更大市场份额,和小米、美的来一场正面对抗是在所难免的。除了出海之外,或许他们要好好想想,未来还有哪些不容错过的风口。

根据中商产业研究院的研报,过去五年国内智能家居市场规模保持着18.51%的超高年均复合增长率。到2022年底,整体市场规模有望达到6515.6亿,较2017年接近翻倍。

来自地产家装方面的大数据,也可以证明智能家居正成为家居家装市场的主流。奥维云网地产罗盘的数据显示,光是去年上半年,精装楼市智能家居系统的配套规模就超过10万套,同比激增43.9%。

而推动智能家居市场不断向前发展的,无疑是正取代70/80后,成为家居家装主力消费群的Z世代。

艾媒咨询统计的数据显示,截止2021年上半年,86.9%的家居消费由40岁以下年轻用户买单。具体到智能家居领域,超过20%的销售额来自90后消费者。IDC预测,到2024年全球智能家居设备出货量将超过14亿台,Z世代会在当中发挥更加重要的作用。

针对这消费主力的需求和习惯,价值研究所认为,智能家居市场未来会有两个更突出的趋势:高端化,生态化。

2020年推出首个场景化品牌三翼鸟,拉响了海尔智家进军高端智能家居市场的集结号。另一个高端品牌卡萨帝过去一年业绩增长明显,前三季度平均营收增速达到57%。

中怡康提供的数据显示,海尔智家在冰箱、洗衣机和空调三大产品线中,定价在万元以上的高端产品份额增长明显。其中,在国内万元以上滚筒洗衣机市场占有率达到77.2%。

对比之下,美的的空调和厨卫产品,小米在智能电视和智能音箱领域,同样优势明显,三巨头可以说是各有侧重。

只不过,从坊间口碑来看,小米、海尔智家们的高端产品也有不少争议,尤其是在售后服务方面。在黑猫投诉平台上,海尔相关的投诉结构多达9000+条,空调安装、过度营销等问题被多次提及。

所谓全屋智能家居,是指以依托5G、算法、AI人工智能等高新技术,连接包括厨卫、冰箱、洗衣机、空调等全屋智能家居设备,通过智能终端——如手机,统一控制、实现全屋家具家电产品智能化运转的模式。

根据前瞻产业研究院统计的数据,过去一年全屋智能家居行业融资数量、金额都有大幅增长。2021年全。