杏彩平台app:电商行业的2023

尽管淘宝早早放线,改为推出“淘宝年终好价节”,但快手、抖音、拼多多、京东等平台还是花了不少心思和资源准备这场年终大促。只可惜,这几个平台的投入没能唤起消费者的热情,这几个平台都没有公布最终销售数据,社交平台上几乎没什么热度。

静悄悄的双12,是电商行业2023年的缩影。消费市场缓慢复苏,原本充当增长引擎的直播电商争议缠身,声势大不如前。但商业世界永无休战日,新的故事在不断上演。随着拼多多市值一度超越阿里,微信视频号电商GMV突破千亿,电商行业正开启新一轮洗牌。

大环境越艰难,存量竞争越卷,内部秩序越可能被颠覆。过去这一年发生的种种变化,涌现出的种种新趋势,都将成为未来的一片拼图,值得我们好好总结。

从各项增长指标,以及部分头部平台、产业链上下游关联企业的表现来看,电商市场近年的处境不算太理想。在疫情阴霾散去、看似万物复苏的2023年,电商行业其实仍处于蛰伏期。

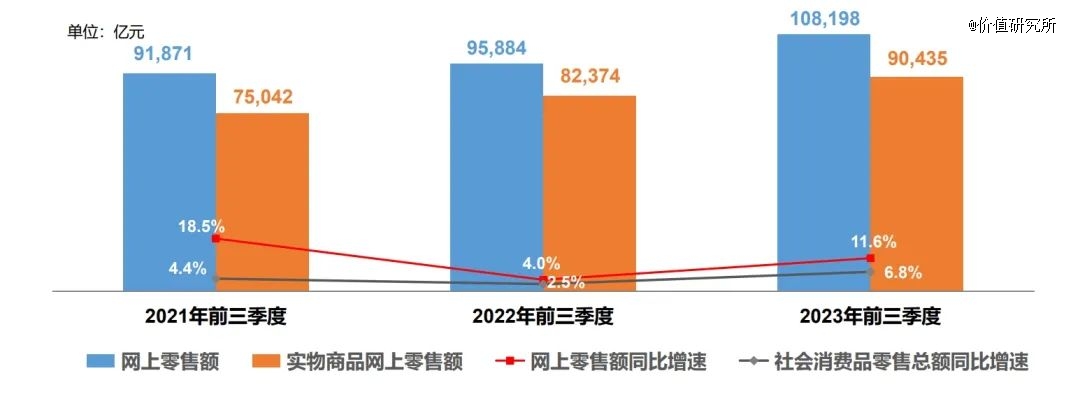

一方面,GMV、用户规模、商家规模的增速中规中矩,比*时期有较大差距。国家统计局公布的官方数据显示,今年前三个季度网上零售总额为10.8万亿元,同比增长11.6%,高于去年同期的4%,低于2021年的18.5%。

从细分品类来看,服装鞋帽、日用百货和家电及音像器材的GMV占比排名前三,但增速差异颇大。其中,日用类和服装类商品的增速分别只有8.5%和9.6%,均低于市场整体增长水平。烟酒、药品、珠宝等品类增速居前,各大平台也在加大相关业务的投入。

随着市场规模增速放缓,电商全民创业潮已有熄火迹象。截至今年三季度末,商务部监测的36家电商平台共有2516.6万家注册店铺,同比仅微增1.8%。创业风险上升,也促使资金、优质人才不断向几个电商重镇聚拢。数据显示,目前国内61.5%的电商店铺分布于东部地区,东北和西部地区分别只有5.4%和15.6%。

对比其他体量较小、起步较晚的市场,中国电商市场的地位仍是无可撼动的。全球第三至第五大电商市场日本、英国、德国,今年的GMV增速预计分别为6.8%、8.3%和7.7%,还比不上已进入饱和状态的中国市场。只能说中国电商行业的黄金十年实在太辉煌了,攒下的家底够厚——但这也放大了从*到蛰伏的落差感。

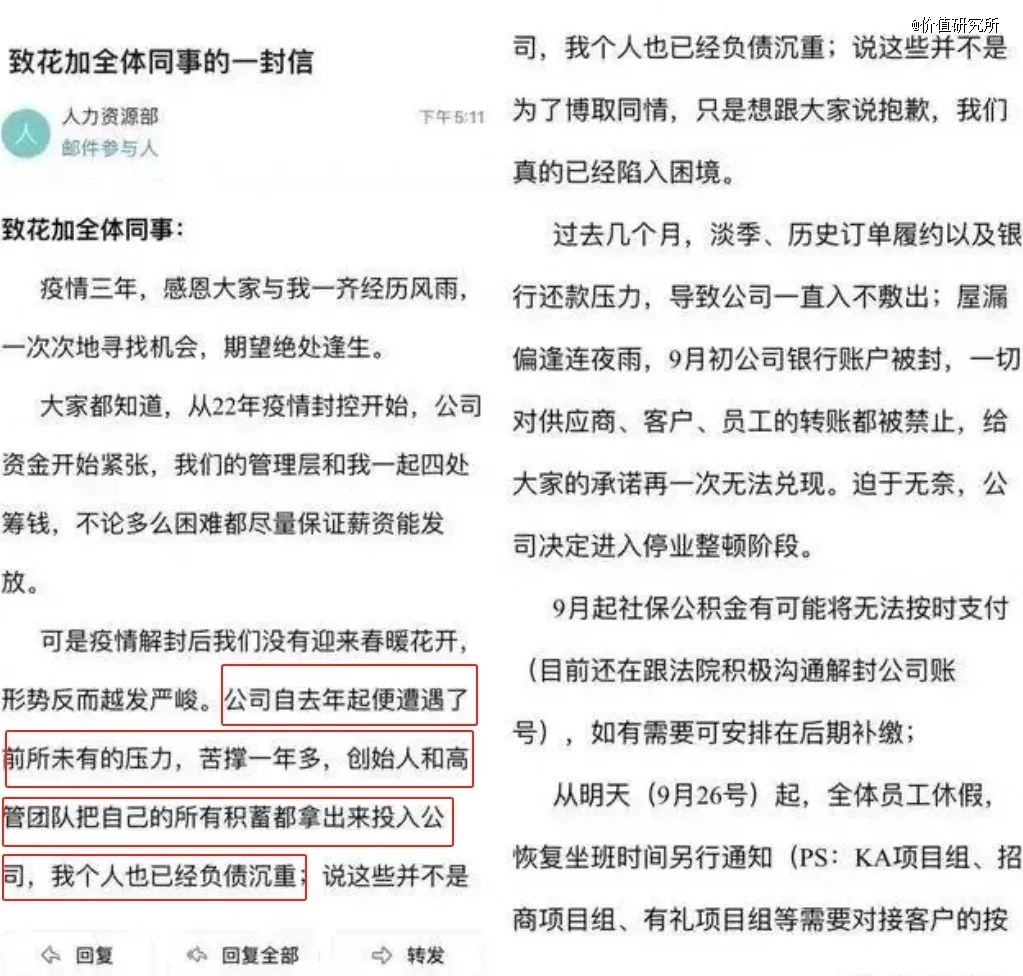

9月底,鲜花电商平台花加内部邮件遭到曝光,创始人王柯表示团队正面临“前所未有的压力”,创始团队和高管已经自掏腰包维持公司运转,王柯本人也负债严重。虽然花加一直否认倒闭、破产等消息,但王柯被下达限消令、订单无法配送、运营基本停摆都是无可否认的事实。特别值得一提的是,花加近期正在努力恢复重启,但失去了用户信任,依然敢去其平台“充值买花”的猛士恐怕不会很多。

其实垂直电商平台的破产潮早在去年便显露苗头,包括奢侈品电商平台寺库、母婴电商平台蜜芽、文玩电商平台天天鉴宝等均没有熬过2022年的寒冬,更不用说还有“生鲜电商*股”每日优鲜的轰然倒塌。2023年,除了垂直电商平台难以为继外,国美、苏宁等曾经寄望于电商转型的传统零售巨头也巨幅收缩,经营状况十分惨淡。

在电商行业最火爆那几年,用户的消费欲不断被刺激,热钱源源不断地涌入,垂直电商平台如雨后春笋般涌现。然而这些平台都面临强劲的“猫拼狗”等头部平台。虎口夺食极为不易,就连昔日垂直电商佼佼者聚美优品、唯品会也已被彻底边缘化。原因无他:电商有极强的平台效应,商家、用户、资本等资源将被头部平台吸纳,强者恒强。如今依然活得好的垂直电商普遍是有较强社区属性和用户黏性的平台,如得物、铁血等。

2023年,流量红利进一步衰退,用户纷纷捂紧荷包,资本对投资日益谨慎,根基不稳的平台被淘汰就成了必然。经营不善的平台被清理离场,巨头砍掉了不少鸡肋项目,优胜劣汰在加速。

拼多多市值超过阿里巴巴,无疑是今年电商市场最值得铭记的历史事件。截至发稿时,拼多多、阿里巴巴美值分别为1919亿和1910亿美元,两者间的市值难分上下,但拼多多的“新王身份”,似乎已被行业默认。

回顾拼多多、阿里、京东三巨头今年的表现会发现,权力版图的颠覆在情理之中,这一切早有铺垫和预兆。

首先,从股价走势和涨幅来看,拼多多无疑是三巨头中表现*的一个。截至发稿时,拼多多股价年内涨逾77%,最高触及150.66美元。这个涨幅不仅放在中国电商行业,就算放眼全球互联网行业,都是名列前茅。对比之下,阿里巴巴年内股价下跌13.39%,京东的跌幅更是高达50%。

资本市场不只是关注眼前的业绩,更期待企业的“明天”,拼多多的潜力和增长势头让其“明天”更值得期待,其股价也获得了更多的溢价,这体现在33.35倍的市盈率上——在三五年前这样的市盈率在互联网行业算后进生,今天则是妥妥的优等生。

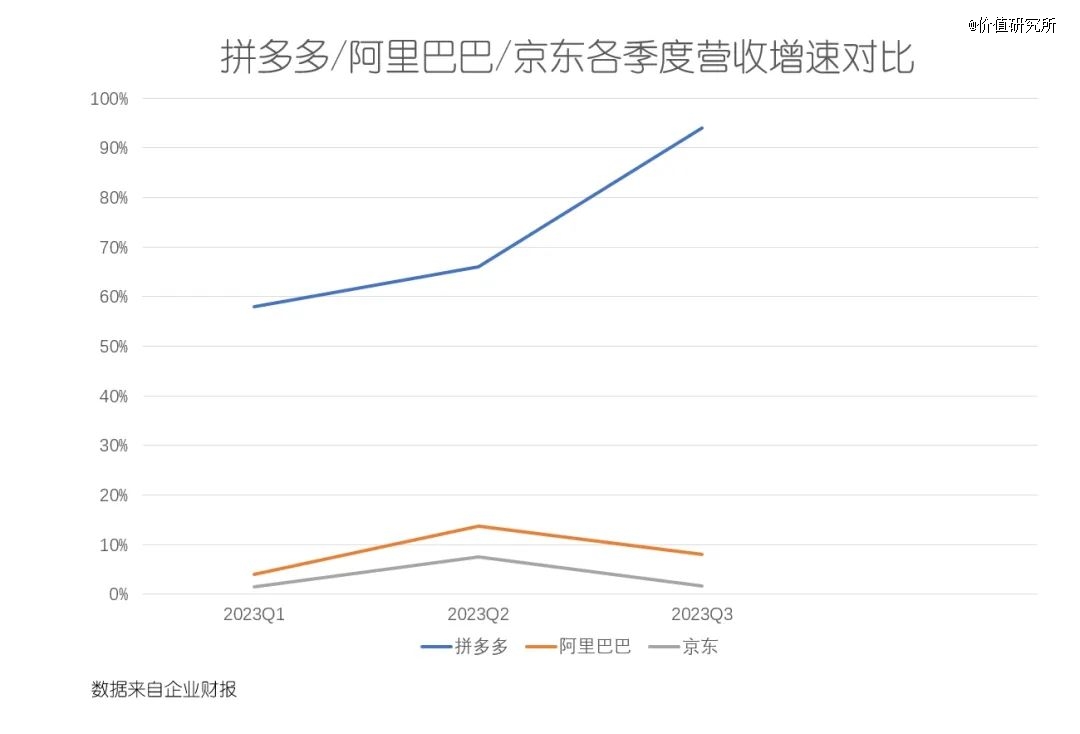

其次,从财务指标来看,拼多多的营收距离阿里、京东还有差距,但利润已完成对京东的超越,且主要业绩增速傲视群雄。

财报显示,拼多多今年前三个季度的营收分别为376.4亿、522.8亿和688.4亿元,同比分别增长58%、66%和94%;同期的经调整经营利润则分别录得84.6亿、146.1亿和181.3亿元,同比增速一直保持在20%以上,远超市场预期。

如果再看看三季度高达61%的毛利率和维持在20%以上的净利润率,相信会让阿里、京东更加艳羡。毕竟对比之下,京东的净利润率长期低至个位数,阿里则在10%-15%区间徘徊,今年前三个季度的营收、利润增速也差强人意,完全无法和爆发式增长的拼多多相提并论。

当然,阿里、京东不会坐看拼多多“新王登基”而毫无触动。马云在拼多多市值超阿里当天就在内网表态,坚信阿里会改、阿里会变;刘强东也内网回复员工帖子时立下军令状,称“京东*不会躺平”。2024年,“猫拼狗”将掀起新一决战。

过去一年,阿里、京东也使出了浑身解数,甚至试图模仿、移植拼多多的成功经验,进而完成对后者的反击。

雷科技(ID:leitech)在此前的“2023请回答”系列京东年度总结篇中就提到,京东零售今年所有工作,都是围绕低价二字展开,可戳看全文。从上线百亿补贴打响新一轮电商价格战,到打通自营和POP商家体系、实现流量平权,再到内部组织架、高层团队的一系列调整,都是为了重拾价格力,并试图撬走拼多多、阿里的核心用户。

阿里*变化则体现在内部组织架构大刀阔斧的变革上:1+6+N新体系下,淘天集团的独立性进一步加强,以甩掉包袱、灵活调用资源,专注自身增长。戴珊在双11发布会上表示,平台要为商家获取*用户规模——这一句话,也基本概括了淘天集团这一年的两项主要工作,即抢商家、抢用户。

在阿里启动1+6+N调整后,淘天集团也宣布将产业运营及发展重心分拆为三个行业发展部,将直播、私域、内容、本地零售和价格力定位年内五大关键词。7月,淘天集团还宣布成立KA服务部,旨在扩充卖家阵容。年底,阿里在年底进行了“2023年组织大变革”的关键一步:阿里巴巴集团CEO吴泳铭,亲任淘天CEO。阿里巴巴股价跳涨,资本市场对这位“新官”表示积极看好。2024年,吴泳铭亲自掌舵的淘天集团会如何改变,外界极其期待。

无论是初登王座的拼多多,还是努力收复山河的阿里、京东,都从未“躺平”。一时半会的股价表现不能说明一切,顶多反映出当下的业绩和明天的期待,但谁能活到“后天”,谁能笑到最后,谁也不敢下定论——这市场变化太快了,既然没人能在两三年前想到拼多多会这么快超过阿里,谁又敢说今天看到了电商行业的终局呢?

淘宝的“年终好价节”在12月9日才开启,抖音商城的“双12好物节”则从12月1日延续至12月12日,活动周期更长、曝光量也更大。快手的“双12年终好物节”活动在12月7日至12日之间开展,周期不及抖音那么长,但投入力度毫不含糊。

在早前的双12招商大会上,快手宣布推出亿级流量补贴和大牌大补、低价特卖、爆品返场等专项活动,为商家提供专属补贴礼包。抖音这边也不甘示弱,并把更多心思放在拉拢用户上面:推出多种组合优惠券和超值购、秒杀频道,还有满150减20的跨店满减优惠。

在淘宝高挂免战牌的情况下,今年双12那可怜的热度,几乎就靠抖、快、红这几个后起之秀撑起。这也是2023年市场的缩影:猫拼狗相对低调,抖、快、红大有成为“主角”的气象,今年三者都向电商业务投入了大量资源,也收获了不同程度的成果,三家新电商平台的崛起,也让行业混战变得更加激烈。

抖快红均是“内容优而电商”,它们在2023年的战略也有不少相似之处,比如都充分发挥自己在直播、种草、短视频等内容领域的优势,强化“内循环”电商生态闭环。

小红书在今年3月宣布调整组织架构,直播被升级为独立部门,获得了和社区部、商业化部一样的地位,也开启了直播电商狂奔之路。数据显示,今年双11期间小红书电商订单总额同比暴涨3.8倍,店铺开播场次同比增长7倍,买手、主播规模以及商家数量也都获得十倍以上的增长。

抖音继续深耕兴趣电商,头部主播表现稳定,成了年底“东方甄选”风波*的赢家,毕竟不管主播跟机构如何撕扯,用户都要在抖音直播间下单。不过,直播短视频驱动的“兴趣电商”不能满足抖音电商的野心,2023年其发力货架电商,想实现内容+货架场域的飞轮效应。抖音电商总裁魏雯雯在今年上半年举行的抖音电商第三届生态大会上就透露,货架场域的GMV占比已超三成,且过去一年以极快速度增长。

快手电商定下了GMV破万亿的目标,程一笑将电商视为集团最重要的增长点,在品类上可圈可点,其先后加大了对茶酒生鲜、家电家居、药品等品类的投入。今年双11开售前10个小时,快手消电家居产品GMV同比增长459%。此外,快手也在8月上线了“大牌大补”频道,试图引进更多品牌商家,丰富平台商家生态,一改此前以白牌商家为主的状况。

据报道,微信视频号电商今年的GMV已超千亿,且腾讯还在加大投入:扩充直播团队规模和引入更多直播机构、达人,补充交易、售后保障功能,并调集微信支付团队进行支援。以交易规则、售后保障为例,视频号今年已做出多项调整:升级品牌维权平台、上线先用后付功能、在几场大促活动中下调技术服务费等等。

视频号起步虽然不算早,但胜在背靠微信的庞大用户群、内容生态以及独特的社交圈层属性,后劲十足。一直被诟病没有电商基因、缺乏成功经验的腾讯,正指望靠“全场希望”视频号打一场翻身仗,不断为其倾斜资源。关于此,价值研究所(ID:quanwaicaijing)已在2023年度系列盘点有详细分析,欢迎关注查看。

抖快红再加上视频号等新玩家,与猫拼狗混战,电商市场依然十分热闹。只不过热闹的另一面,就是内卷。

抖音、快手、小红书乃至视频号的崛起过程中,直播都是首功之臣。过去几年,直播电商也是行业的一大增长引擎,创造了大量新就业岗位、带动产业链上下游合作伙伴共同致富。

从增速来看,直播电商的2023年依然是前途光明的。机构测算,上半年直播电商产业规模为1.99万亿元,预计年底将达到4.57万亿元,同比增长30.44%。横向对比,电商市场的总体增速即将回落到个位数,传统的货架电商也难再进一步。

直播电商的成。