杏彩平台app:2022年大尺寸硅片需求有望达到 200GW

2023-12-27 21:34:24 1

降低终端度电成本的终极目标驱动光伏产业链各环节持续的技术迭代,高效化趋势日渐明朗,硅片、电池片、组件 环节有望展开新一轮产能扩张竞赛。

单晶渗透率加速提升,转线单晶效应明显:随着金刚线切割大范围推广,单晶相比多晶的性价比优势逐步显现,市 场份额逐步扩大,单晶组件出口占比已从 2019 年1月的 49%大幅提升至 2020 年 3 月的 83%。多晶硅片厂商积极向 单晶路线靠拢,保利协鑫多年持续投入研发的鑫单晶完成新品改造,于2018年正式推出,2019年已与阿特斯、正泰、日托光伏、爱康光电签订 6GW 鑫单晶供应合同。保利协鑫将通过现有铸锭炉改造方式和新建产能增加铸锭单晶产能。此外,垂直一体化厂商晶科能源也逐步削减多晶硅片产能,并大 力扩产单晶产能,年产25GW 单晶拉棒及切方项目于 2019 年正式签约落户乐山,一期 5GW 项目已投产。

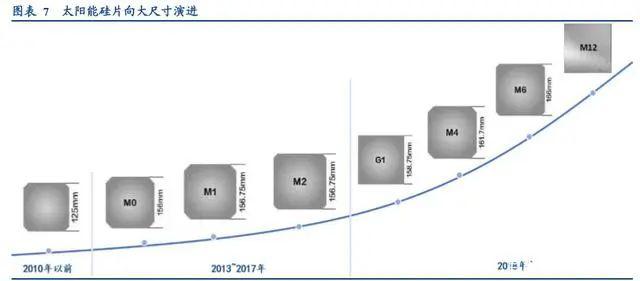

降本驱动下,硅片逐步向大尺寸迭代:扩大硅片尺寸能够提升组件功率,从制造端看,在单位时间出片率不变的情况下,硅片尺寸的增加可以增加单位时间产出的电池和组件的功率,从而摊薄制造成本,在不改变组件尺寸的情况 下,大硅片可减小片间距占比,提升组件功率。在降成本的驱动下,硅片大型化已成趋势,未来 M2 市场份额将逐步 萎缩,而受下游产线兼容性、产线改造投资意愿、经营模式以及不同尺寸硅片产能释放节奏的影响,硅片环节在尺寸方面已形成三方割据的局面,其中中环推出210 硅片,隆基主推 166 尺寸,晶科 Cheetah 组件采用 158.75mm 硅片, tiger 组件采用 163 尺寸硅片,保利协鑫铸锭单晶也向大尺寸迈进。

硅片环节开启新一轮产能扩建,落后产能有望加速淘汰,头部化趋势愈发明显:随着光伏平价空间打开,需求逐步 释放,我们认为光伏硅片环节有望迎来新一轮优质产能扩建潮,主要原因在于:

1)未来光伏高效化趋势明确,然而 目前大尺寸硅片产能有限,2019 年 156.75mm 尺寸硅片市场占比仍然高达 61%,158.75mm 尺寸硅片占比 31.8%,而 166 及 210mm 硅片占比则不到 8%,未来专业化龙头公司或加速扩产构筑规模壁垒以提升自身在大尺寸硅片领域的话 语权,大尺寸硅片市场份额有望快速提升;

2)以晶科、晶澳为代表的垂直一体化厂商为保证内部供应能力,规划积极提升硅片环节产能以应对自身组件产能扩张;

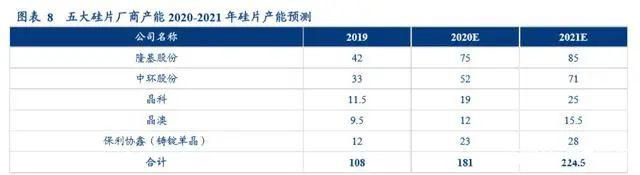

3)技术迭代及效率提升导致新产能成本大幅优于老产能,带动存量替换趋势,新产能扩建加速老产能出清过程,尾部产能被替代,新产能获得生存空间。考虑到头部公司扩产带来的规模效应更加明显,未来市场集中度有望进一步提升。目前隆基、中环、晶科、晶澳以及保利协鑫均在积极布局大 尺寸单晶硅片产能扩张,结合各公司产能规划,预计 2020-2021 年,五家公司单晶硅片产能有望分别达到 182 和 224.5GW,产能分别增加 74 和 42.5GW。

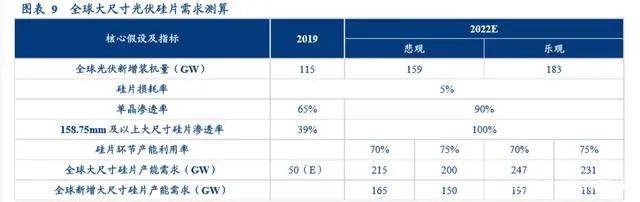

我们假设未来三年全球发电总量年均增速 2.5%,光伏发电占比到 2022 年提升至 4.60%~4.90%,发电有效利用小时 数提升至 1300 小时,则到 2022 年全球光伏新增装机量 159GW~183GW,单晶渗透率达到 90%,158.75mm 及以上 大尺寸硅片渗透率达到 100%。从历史数据看,硅片环节产能利用率基本维持在 70%~75%左右的水平,考虑到硅片 环节不同产能的成本呈阶梯式分布,硅片价格长期下降趋势下先进产能的扩张对落后产能生存空间造成挤压,以及 大尺寸迭代趋势刺激产能进一步扩张,进而导致整体产能利用率偏低,假设产能利用率维持在历史平均水平,在悲观和乐观两种情境下,到2022年大尺寸硅片产能需求有望达到 200GW~247GW,对应新增大尺寸硅片产能 150GW~197GW。

在硅片制造工艺流程中,核心设备主要包括长晶炉、截断机、滚磨机、切片机及分选机,其中单晶炉价值占比最大。目前,非210硅片单GW主设备投资成本约为2.4~2.7 亿元,210 硅片由于尺寸扩大及设备产能提升,单 GW 投资成 本降低至约 1.7~1.8 亿元。

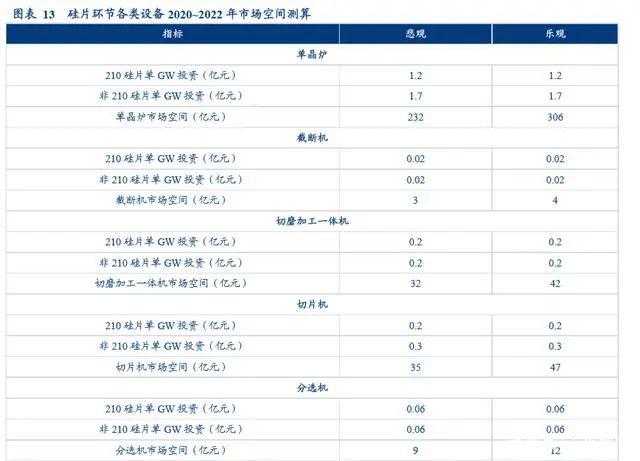

我们假设到 2022 年,210 硅片在大尺寸硅片市场占比达到 22.4%,同时随着技术进步及设备产能提升,210 及非 210 硅片单 GW 设备平均投资分别下降至 1.65 和 2.25 亿元,则对应 2020-2022 年硅片设备需求有望达到 312~410 亿元, 其中单晶炉市场空间 232~306 亿元,截断机 3~4 亿元,切磨加工一体机 32~42 亿元,切片机 35~47 亿元,分选机 9~12 亿元。

目前,总体来看,我国硅片设备国产化程度已达到较高水平,单晶炉、截断机、切片机等环节设备,国产厂商已具 备比较明显的竞争优势,具体而言,国产设备在加工效率、加工效果等方面与进口设备不相上下,且相比进口设备具备明显的成本优势,此外,与海外厂商相比,国产厂商还有贴近国内市场、售后服务体系更加完善的优势。硅片 分选机是光伏硅片制造环节最晚实现国产化的设备,2017年以前硅片生产厂商所用硅片分选机主要还依赖进口,2017 年开始以奥特维为代表的国内厂商突破核心技术,推出了进口替代产品,2018 年市占率超过 11%。

G12 硅片对单晶炉、滚磨机、截断机、切片机等硅片设备提出了相应的改造需求,晶盛机电成功研制出新一代光伏 单晶炉,可兼容更大热场,具备更大的投料量能力,可满足 G12 硅棒全自动生长,并开发了适用于 G12 硅棒加工需 求的截断机、切磨复合加工一体线设备,实现光伏硅棒加工设备 G2-G12 全尺寸兼容。此外,晶盛机电还成功研制 出新一代切片机,具备高线速、高承载、高精度的切割能力,是国内第一次批量应用针对 G12 大尺寸硅片的专用金 刚线切片设备。